不動産は現金のように分けられません

被相続人の面倒を看た人は寄与分を請求しましょう。不動産は現金のように分けられません。単独名義で相続するには分割協議で話し合いましょう。

遺産分割の方法

遺言書がある⇒基本は遺言書通りに分割する

自筆証書遺言の場合⇒家庭裁判所の検認手続きを行います。

公正証書遺言の場合⇒執行人が指定されている場合はその方が全ての手続きを進めていきます。

遺言書がない⇒相続人全員で話し合いっていただき分割割合を決めます。また、相続するか放棄するかも決めていいただきます。特に相続人から意見がなければ法定相続にて分割。

専門家が教える遺産分割のポイント!

被相続人の介護などの面倒を看てきた相続人は貢献度に応じて寄与分を請求しましょう。

被相続人の介護などの面倒を看てきた相続人は貢献度に応じて寄与分を請求しましょう。

寄与分とは民法904条の2第1項に「被相続人の事業に関する労務の提供または財産上の給付、被相続人の療養看護その他の方法により、被相続人の財産の維持または増加につき特別の寄与があった場合には」寄与を認めることが定められています。

何もしてこなかった相続人と長年療養看護をしてきた相続人の相続財産がまったく均等だと公平ではありません。相続人間の実質的公平を図るためにも寄与分は主張しましょう。

不動産・車などの相続における遺産分割は注意が必要です。不動産は共有での登記もできますが権利関係が複雑となって後々大変です。不動産の分割は相続人1人に相続させて、後日売却して現金を各相続人に分配する。特定の人物に不動産を相続させ、不動産価格分の財産の現金・預貯金をその他の相続人にその分多く分割するなどして対応します。

墓守や法事のことも相続における権利・義務になります。遺言書で特に指定されていなければ墓守は誰がするのか、その際の費用をいくら相続財産から捻出するかもあらかじめ決めておけば安心です。

以上のポイントに注意して、問題のない遺産分割を行いましょう。

相続税について

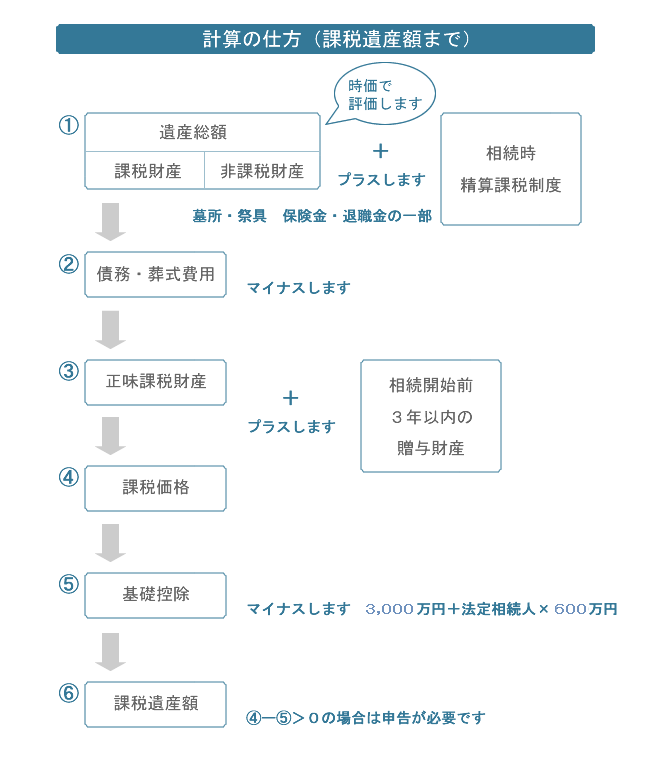

相続税の計算を行うには「正味課税財産」を算出する必要があります。

財産はお金に換金できるもの全てが対象になります。

【相続税がかかる遺産例】

・土地、建物(賃借権、貸宅地も対象になります)

・事業用財産(機械、農機具、営業権、商品、原材料、売掛金、受取手形など)

・有価証券(上場株式、非上場株式、公社債、投資信託など)

・現金・預貯金

・家庭用財産

・生命保険金

・退職手当金

・自動車、船舶

■相続開始前3年以内の贈与財産は相続税額に加算します。

被相続人が亡くなる日よりも3年以内にもらった財産については相続税がかかります。これは生前贈与により相続税の支払いを回避されない為のものです。ただし、生前贈与によってすでに支払った贈与税は相続税額から差引くことはできます。(贈与税額控除)

■特別なものとして以下のものは相続税がかかりません。

・お墓・仏具

・国などに寄付した財産

・生命保険金・死亡保険金の一部、一定額までの弔慰金

※ただし、お墓や仏具は世間常識の範囲の金額を超えると課税されます。

■債務は相続税額から差引くことができます。

・銀行や会社などからの借入金、未払い利息

・治療費、入院費、介護施設費などの未払い分

・公共料金、家賃などの未払い分

・税金の未納分

「正味課税財産」=「本来の相続財産(みなし相続財産も含む)+「相続開始前3年以内の贈与財産」ー「非課税財産」ー「債務」

基礎控除とはすべての人に与えられた控除で

3000万円+(600万円 × 法定相続人の数)

但し、実子がいる場合は養子のうち1人までが法定相続人の数として認められる

実子がいない場合は養子のうち2人までが法定相続人の数として認められる

「課税遺産額」=「課税価格」-「基礎控除額」

例えば、相続人が配偶者、実子3人の場合の基礎控除は

3000万+600万円×4=5400万円となり

課税価格が5000万円の場合は

5000万-5400万円=▲400万円となり

相続税は無税となります。

基礎控除後、課税遺産総額がプラスとなった場合は以下の表より税額が決まります。

<相続税の速算表>

| 法定相続分に対する取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 1,000万円超~3,000万円以下 | 15% | 50万円 |

| 3,000万円超~5,000万円以下 | 20% | 200万円 |

| 5,000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1,700万円 |

| 2億円超~3億円以下 | 45% | 2,700万円 |

| 3億円超~6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税額の計算

各相続人が、いったん法定相続分に従って財産を取得したと仮定し、各相続人の「取得金額」を計算します。

「取得金額」=「課税遺産額」× 法定相続分

この「取得金額」を元に「相続税の速算表」を使用して、「各相続人ごとの仮定の相続税額」を算出します。また、税率も相続税の速算表を元に確認できます。

<納付税額の計算>

「相続税額の総額」を、実際に財産をもらった人の課税価格に応じて割り振りを行い、財産をもらった人ごとの税額を計算します。また、税額控除・加算がある場合は、調整を行って「納付税額」を算出します。

相続税の計算は複雑です。

相続税の計算は複雑です。

相続税が発生しそうな場合は相続税の詳しい税理士に相談しましょう。

■みなさんご安心を!!

ただし、相続税を納める必要がある人は全体の5%です。

残りの95%の相続人は基礎控除以内の相続で、相続税の発生がないのが現状です。

相続手続きを専門家である当事務所に任せるメリット

・後々トラブルにならない遺産分割を提案できる。

・贈与分など、相続人自ら主張しづらいことを代わりに提案できる。

・各相続人の意見を聞き、一番の解決案を提案できる。

>>特別な人に財産を譲りたい

相談のご予約・お問い合わせは